Woningkopers vergeten duurzame hypotheek te kiezen

20 maart 2022

De verduurzaming van koopwoningen komt maar moeizaam op gang. Uit onderzoek van NHG blijkt dat er nog veel kansen voor verduurzaming liggen bij woningkopers. Ondanks goede initiatieven, kan de sector meer doen om bestaande en aanstaande woningeigenaren te helpen verduurzamen.

Uit de meest recente NHG data blijkt dat vooral bij woningkopers financiering voor verduurzaming nog niet wordt meegenomen. Terwijl juist zij veel baat kunnen hebben bij de financiële voordelen, het comfort en de positieve effecten van verduurzaming op de waarde en courantheid van hun woning.

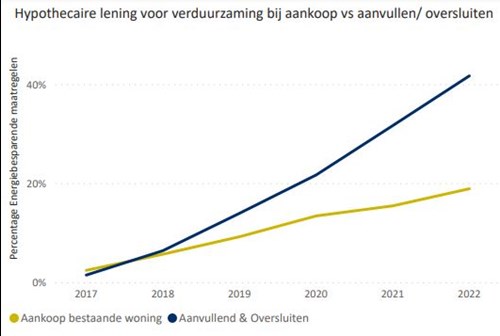

Krap 20 procent van de woningkopers met een NHG garantie neemt verduurzaming mee in de hypotheek. Kijken we naar oversluitingen en/of verhogingen, dan wordt momenteel in ruim 40 procent van de NHG garanties verduurzaming meegenomen. Een enorm verschil dus! En juist dat grote verschil kan een indicator zijn dat veel energiebesparende maatregelen al naar voren gehaald zouden kunnen worden door budget voor verduurzaming bij de aankoop mee te financieren. Woningkopers profiteren dan direct van de voordelen in plaats van dat ze dat pas kunnen, als ze hiervoor later alsnog hun hypotheek aanpassen. Ook kunnen mogelijke dubbele kosten in de toekomst voorkomen worden. Denk hierbij bijvoorbeeld aan de taxatie- en advieskosten of kosten van een hypotheekakte die bij oversluiten of verhogen nodig zijn.

Zonder extra stress voor koper of adviseur is verduurzaming eenvoudig mee te nemen

Het kopen van een woning is een impactvol moment waarin de kopers vaak stress ervaren. Veel woningkopers geven aan het niet te kunnen opbrengen om naast het kopen van een nieuwe woning en het regelen van de financiering ervan, ook nog (veel) aandacht aan energiebesparende maatregelen te besteden. Gelet op het aantal woningeigenaren dat dit bij oversluiten of verhogen wél doet, zou dit voor spijt achteraf kunnen zorgen. Onnodig, want het hoeft niet veel tijd of moeite te kosten om verduurzaming mee te nemen met het energiebespaarbudget. Daarbij kan tot 106% van de marktwaarde een budget voor verduurzaming gereserveerd worden, zonder dat de koper vooraf hoeft te bepalen aan welke duurzame maatregelen het budget besteed wordt. Hij of zij kan dat na levering van de woning bepalen. Groot voordeel is dat hiermee verduurzaming en het stressvolle proces van een woning kopen van elkaar worden gescheiden. En kunnen woningkopers rustig en weloverwogen een besluit nemen. Ook hoeft de adviseur niet te adviseren over specifieke energiebesparende maatregelen, maar kan hij of zij er wel voor zorgen dat voldoende budget wordt gereserveerd, zeker als het om een woning met een slecht energielabel gaat.

Adviseur kan het verschil maken, maar doen dit nog niet altijd

Adviseurs voegen meer waarde toe aan het adviesgesprek als zij kopers goed informeren over het belang om te gaan verduurzamen. Gaat het namelijk om de financiering van een woning met een slecht energielabel (D t/m G)? Grote kans dat de koper meer voor een hypotheek betaalt. Steeds meer banken vragen voor woningen met een slecht label een hogere hypotheekrente dan voor energiezuinige woningen. Bovendien zorgt een woning met een slecht label voor een hoge energierekening. En aangezien fossiele brandstoffen in de toekomst alleen maar schaarser worden, zal die rekening steeds hoger worden. Een verduurzaamde woning kan dus een groot verschil betekenen in de maandlasten, nu en in de toekomst. Daar zijn kopers zich niet altijd van bewust.

Hier liggen kansen voor de adviseur om de financiering van verduurzaming pro-actief mee te nemen in het advies, waardoor de klant op termijn kan zorgen voor lagere maandlasten. Te meer omdat adviseurs als geen ander het totale financiële plaatje overzien. Helaas maken de cijfers duidelijk dat dit nog vaak niet gebeurt. Vier op de tien hypotheekadviseurs laat het onderwerp verduurzaming achterwege in het gesprek met de klant (continu klantonderzoek NHG). Bovendien is slechts 6% van de hypotheekbezitters benaderd door hun adviseur voor de verduurzaming van de woning. Dat is zonde, want een groeiend aantal hypotheekbezitters overweegt maatregelen (AFM, 2021) en er zijn inmiddels handige tools voor adviseurs om het onderwerp eenvoudig onder de aandacht te brengen. Er is dus nog veel winst te behalen.