Verduurzaming in het hypotheekadviesgesprek?

17 juni 2025

Kansen en knelpunten

Het tempo waarin koopwoningen worden verduurzaamd blijft achter bij de ambities, terwijl de hypotheekadviseur juist een sleutelrol kan vervullen om woningkopers in beweging te brengen. NHG onderzocht de ervaringen van hypotheekadviseurs met het adviseren over verduurzaming binnen het hypotheekgesprek.

Uit het onderzoek blijkt dat veel adviseurs onduidelijkheid ervaren over de grenzen van hun verantwoordelijkheid. In de beleving van adviseurs gaat het gesprek over verduurzaming veel verder dan financiële advisering en brengt praktische uitdagingen met zich mee. Adviseurs verdienen betere ondersteuning om hun rol bij verduurzaming succesvol te vervullen.

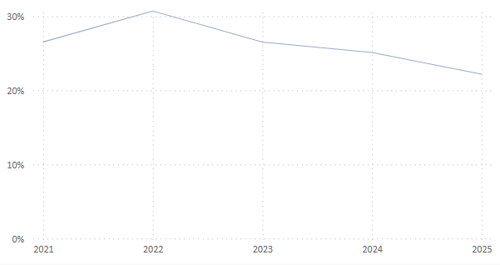

Dalende trend verduurzamingscijfers

NHG zet zich als onafhankelijke partij in voor een duurzame hypotheek- en woningmarkt, als schakel tussen markt en overheid. Verduurzaming van koopwoningen is daarbij cruciaal, maar blijft achter bij de doelstellingen¹. NHG-data laten een daling zien van het aantal financieringsaanvragen voor verduurzaming in 2024. Dit ondanks een groei in het eerste half jaar dankzij de introductie van de extra leenruimte voor verduurzaming per 1 januari 2024. De cijfers over de eerste periode van 2025 laten geen verbetering zien. Niet verduurzamen betekent risico’s voor kopers van woningen met lage energielabels: een hoge energierekening en een woningwaarde die onder druk staat².

NHG voerde onderzoek uit onder hypotheekadviseurs om hun ervaringen met het bespreken van verduurzaming in het hypotheekadviesgesprek in kaart te brengen. De inzichten helpen NHG om gerichter te ondersteunen met passende financieringsoplossingen, efficiëntere processen en praktische voorlichting.

Als onafhankelijke partij werken wij samen met markt en overheid aan een toekomstbestendige woningmarkt. Verduurzaming is daarin een harde noodzaak. Met dit onderzoek brengen we de uitdagingen voor de hypotheekadviseur scherp in beeld, zodat we samen met de sector effectieve ondersteuning kunnen bieden en de verduurzaming van koopwoningen kunnen versnellen.

Roald van der Linde, Raad van Bestuur

Waarom juist bij aankoop van de woning?

Kopers zijn op dat moment al bezig met hun financiële planning en staan daardoor meer open voor beslissingen die op de lange termijn voordeel opleveren. Verduurzamingsmaatregelen meefinancieren is niet alleen eenvoudiger en voordeliger in deze fase, maar sluit ook naadloos aan bij plannen om de woning te verbeteren. Het verhoogt direct het wooncomfort, verlaagt toekomstige energiekosten en voorkomt de noodzaak van extra verbouwingen of aanvullende financieringen op een later moment.

Hypotheekadviseur heeft veel invloed op beslissing klant

NHG meet doorlopend de tevredenheid onder nieuwe klanten die een hypotheek met NHG afsluiten. Het klantonderzoek laat zien dat hypotheekadviseurs veel invloed hebben op de beslissing van de klant om verduurzaming mee te financieren in de hypotheek. Van de klanten die verduurzaming hebben meegefinancierd, noemt 32% ‘het advies van de hypotheekadviseur’ als reden.

Onderzoek onder hypotheekadviseurs: Verduurzaming veel meer dan een financieel advies

Hypotheekadviseurs zijn overwegend positief en gemotiveerd om verduurzaming met klanten te bespreken. Toch blijkt uit het NHG-onderzoek onder 165 onafhankelijk adviseurs dat adviseren over dit onderwerp vaak veel verder gaat dan het geven van een financieel advies. Adviseurs krijgen te maken met inhoudelijke vragen buiten hun eigen expertise, ervaren onduidelijkheid over verantwoordelijkheden en zien uitdagingen om beleid goed te motiveren aan de klant.

De manier waarop verduurzaming wordt meegefinancierd, maakt veel uit voor de rol van de adviseur. Wanneer gebruik wordt gemaakt van de regeling Energiebesparende Voorzieningen (EBV), moet de klant bij de hypotheekaanvraag al aangeven welke verduurzamingsmaatregelen hij neemt, inclusief een verbouwingsspecificatie. Dit vraagt van de klant om zich vroegtijdig te verdiepen in verduurzaming, wat vaak leidt tot praktische vragen over uitvoerbaarheid, techniek en het vinden van betrouwbare uitvoerders. Deze vragen komen vrijwel altijd terecht bij de adviseur, die hiervoor geen standaardinformatie of geïntegreerde adviessoftware heeft en waar geen vergoeding tegenover staat. Ondanks dat zetten adviseurs zich actief in om klanten zo goed mogelijk te ondersteunen, ook wanneer dit buiten hun directe expertise ligt. Het alternatief, het Energiebespaarbudget (EBB), biedt meer flexibiliteit: de klant bepaalt alleen het budget vooraf en kiest later, na het afsluiten van de hypotheek, de maatregelen. Dit vereenvoudigt het proces aanzienlijk, maar levert iets minder leenruimte op dan bij EBV.

Tegelijkertijd bestaat er bij adviseurs zorg dat zij verantwoordelijk kunnen worden gehouden voor onderdelen die buiten hun vakgebied liggen. Zij zijn geen energieadviseur of bouwkundige en daarmee opgeleid om te adviseren over specifieke duurzame maatregelen. Ook kunnen zij geen garanties geven over bijvoorbeeld terugverdientijden mede door wisselend overheidsbeleid, zoals de onzekerheid rondom de salderingsregeling. Uit het onderzoek blijkt dat bijna 40% van de adviseurs het onduidelijk vindt waar hun verantwoordelijkheid eindigt.

Tot slot zijn er adviseurs die het een uitdaging vinden om aan klanten uit te leggen waarom bepaalde maatregelen wel of niet meegefinancierd kunnen worden. Zo is een warmtepomp wél erkend, maar een zonneboiler niet. Dit verschil is voor klanten lastig te begrijpen. Ook de regels rond leenruimte op basis van het energielabel krijgt niet elke adviseur makkelijk uitgelegd. Hoewel het Nibud jaarlijks een toelichting geeft op de maatregelen en de keuzes die zijn gemaakt, en financiering van verduurzaming deel uitmaakt van Wft-opleidingen, blijkt er in de praktijk behoefte aan beter toegankelijke en toepasbare informatie.

Verduurzaming als integraal onderdeel van adviessoftware

Steeds meer hypotheekadviseurs vinden het logisch om verduurzaming een vaste plek te geven in het hypotheekadviesgesprek. Toch worstelt één op de vijf adviseurs nog met de vraag hoe zij dat het beste kunnen doen. Op dit moment zijn zij vaak aangewezen op versnipperde informatie, losse websites en aparte rekentools. Een overzicht ontbreekt, en dat bemoeilijkt een efficiënt en klantgericht advies.

Hier kan een sleutelrol liggen voor de adviessoftware. Onafhankelijke hypotheekadviseurs vertrouwen dagelijks op hun adviessoftware voor het voorbereiden en uitwerken van hun advies. Deze software helpt bij het verzamelen van klantgegevens, bevat analysetools voor het berekenen van de maximale leencapaciteit en kan de belangrijkste hypotheekmogelijkheden en indicatieve maandlasten op een rij zetten. De adviessoftware helpt de adviseur bovendien om gestructureerd alle relevante aspecten te bespreken en stap voor stap het hypotheekadvies te doorlopen. Op dezelfde manier zou de adviessoftware ook verduurzaming effectief kunnen ondersteunen binnen het adviesgesprek als de financieringsmogelijkheden voor verduurzaming volledig en integraal onderdeel zijn van de adviessoftware.

De software kan bijvoorbeeld inzichtelijk maken wat de mogelijkheden zijn om extra te lenen voor verduurzaming, de actuele regelingen en producten per aanbieder tonen, verduurzamingsscenario’s en terugverdientijden doorrekenen en verduurzaming automatisch opnemen in het adviesrapport. Zo wordt verduurzaming een logisch onderdeel van het gesprek en het eindadvies, en stelt het klanten in staat goed geïnformeerd keuzes te maken rond het meefinancieren van verduurzaming.

Kortom, wat is er nodig?

Van hypotheekadviseurs wordt steeds meer verwacht dat zij klanten helpen bij verduurzaming. Maar om dat goed en met vertrouwen te kunnen doen, zijn extra stappen nodig. Alleen dan kan verduurzaming een vanzelfsprekend onderdeel worden van het hypotheekadvies.

1. Veranker verduurzaming volledig in de adviessoftware

Integreer verduurzamingsopties structureel in de software die adviseurs dagelijks gebruiken. Hiermee wordt verduurzaming een vanzelfsprekend onderdeel van het adviesproces en voorkomt dat adviseurs moeten schakelen tussen losse tools en versnipperde bronnen.

2. Zorg voor duidelijke, logisch onderbouwde regelgeving en maak deze beter uitlegbaar en toegankelijk voor de adviseur

Zorg voor beleid dat adviseurs helder en eenvoudig kunnen uitleggen aan de klant en zorg dat deze informatie goed vindbaar is.

3. Zorg voor stabiel en bestendig beleid

Er is behoefte aan beleid dat stabiel en voorspelbaar blijft over langere tijd. Zo kunnen adviseurs hun klanten met vertrouwen adviseren.

Bronnen:

¹ Klimaat- en Energieverkenning 2024

² Onderzoek Brainbay: 'Woningen met groenste energielabels zijn het meeste waard'